Anche il mondo della finanza ha le sue frantumaglie. Sembra incredibile ma anche nel noioso mondo che già fu in grisaglia e ora sembra ipnotizzato dalla innovazione tecnologica (ehi amico, si dice #fintech!) ci sono amori, gossip, patacche, mode e soprattutto hype.

Vuoi un assaggio del magico mondo della frantumaglia finanziaria?

Ok. Avete presente i trader? Sì, sono quei signori che passano la giornata a guardare i monitor coi dati sui mercati in tempo reale, eventualmente comprando e vendendo qualcosina se serve. Ebbene, colpo di scena: pare che i trader si mandino i messaggini esattamente come noi! Però c’è un problema: a differenza nostra loro non è che possono usare whatsapp, Telegram e Facebook messenger. O meglio, possono farlo e lo fanno come privati cittadini, però quando si mandano messaggi per lavoro, siccome ci sono dei quattrini di mezzo e dati sensibili, i loro capi sono più contenti se usano delle piattaforme speciali.

Fino all’agosto scorso la piattaforma preferita per messaggistica di trading sul comparto energia era decisamente yahoo messengers, che però è stata chiusa, dirottando i malcapitati trader un po’ verso ICE (partecipata dal NYSE, la borsa di New York) e un po’ (la maggioranza, pare) verso Eikon, la piattaforma di Thompson Reuters, che però è stata abbastanza criticata perché ritenuta sconvenientemente «molto più seriosa».

La notizia meno folkloristica invece è di ieri. Proprio Thompson-Reuters ha deciso di entrare in partnership con Symphony, una start-up di messaggistica di Palo Alto specificatamente dedicata ai trader, ai bankers, agli analisti e alle altre categorie protette della finanza.

Più che essere un clone di whatsapp, Symphony ambisce ad essere una specie di Slack per i trader, dice Business Insider UK.

Thompson Reuters ha già un sistema di messaggistica interna (Eikon messenger, ricordi poche righe or sono?). Ora però affiancando Symphony sembra che possa condividere le informazioni in sicurezza anche al di fuori del perimetro aziendale. Dai primi comunicati delle API ben fatte e pare sarà in grado di evidenziare le notizie rilevanti

«Bringing customer workflows into the Symphony platform enables users to communicate internally and externally, consume and share data feeds, and integrate with firm systems and third party applications. Symphony has eliminated the barriers to adoption for the financial services industry by offering the only secure and compliant solution for cross-company collaboration, thanks to its customer-owned encryption key security model.»

In pratica le chiavi criptate sono direttamente in possesso del cliente.

Come funziona?

«Con la sicurezza nel nostro Dna», recita e autocertifica con una certa sicumera la pagina dedicata alla sicurezza sul sito corporate. Peggio mi sento. «Due brevetti pending e tante equazioni». Esattamente come le altre piattaforme insomma. Come qualsiasi report di sicurezza vi confermerà e come affermano anche in Symphony, non esiste piattaforma alcuna sicura al 100%. La cifratura end-to-end in salse varie viene proposta e rimaneggiata un po’ da tutti. Solo che qui è davvero importante che funzioni sul serio e dunque gli investitori ci credono veramente. Ed ecco che con varie tornate di finanziamento il valore stimato della start-up ha da poco superato la magica soglia del miliardo di dollari, entrando dunque di diritto nel club degli unicorni, ossia il gotha delle start-up che hanno svoltato, tipo Uber, Airbnb e colossi di questo calibro. Anche la presenza di Google nella compagina azionaria non ha guastato.

Rimane il fatto che non è poco cubare un miliardo in un settore assolutamente avviato a diventare commodity / oceano rosso come l’Instant Messaging. Speriamo che Symphony abbia almeno i messaggi vocali, dei begli sticker e il filtro del banchier-coniglio come hanno a Snapchat.

Ma veniamo a qualcosa di più sostanzioso. Qualcosa che dia un po’ meglio il quadro della situazione del frantumato mondo finanziario.

Se non sei malato di finanza come non lo sono io, un buon criterio per orientarti potrebbe essere questo questo: il vecchio business è stremato ma quello nuovo è un po’ maleducato e sta facendo fare anticamera un po’ a tutti. Ricorda nulla? Già: il mondo della finanza è un po’ come quello dei media, forse anche perché il denaro è uno dei media più importanti (questo lo dico io ma lo dice soprattutto McLuhan). Si capisce che il vecchio modo di fare soldi (e di fare i giornali) non funziona più ma allo stesso tempo non è ancora del tutto chiaro in quale altro modo li possiamo fare.

Nel frattempo è in atto il festival del trial & error, un modo elegante per dire che ci provano un po’ tutti e nella maggior parte dei casi si va a sbattere contro un muro.

Nel caos generale, alcune trasformazioni sono date per assodate. Non si torna indietro insomma.

La più importante: è cambiato il denaro stesso e il protocollo con cui ce lo scambiamo. Sembra solo questione di tempo ma anche l’intermediario pare abbia le ore contate. Chi è l’intermediario? In inglese middle man: è quel signore (di solito un operatore professionale e/o una banca) che quando io faccio un bonifico a te controlla che ci siano soldi sul mio conto e se ci sono (!) dice alla tua banca: ehi, Pretocoso qui ti manda questi soldi, è un mio cliente, ho controllato, tutto a posto, la transazione è valida.

Ecco, questo meccanismo sta saltando, perché stiamo mettendo a punto un protocollo blindato che consente di chiudere le transazioni senza che qualcuno debba garantire per la controparte. È la famosa blockchain di cui stiamo parlando prendendola molto alla larga sugli ultimi numeri di Wolf.

Le grandi banche a questo protocollo ci stanno credendo, hanno addirittura creato un consorzio (R3) per prototiparne una versione bank friendly. Nel frattempo ovviamente hanno già litigato, qualcuno se n’è andato e nel dubbio è anche nato il contro-consorzio.

Però al di là dei litigi e del nervosismo, rimane il fatto che il denaro e i suoi protocolli di scambio stanno cambiando. Nel nono anno dalla nascita di Bitcoin sono nate circa 700 criptovalute. Gli equilibri sono un po’ precari ma continuano a nascerne in continuazione.

Sono start-up che di solito scrivono un paper in cui descrivono in cosa sono diverse dalle altre 700 nate (e non poche già morte) in precedenza, dopo i che lanciano una pubblica sottoscrizione offrendo agli investitori una tranche della moneta di nuovo conio, prender o lasciare.

Si chiama ICO (Initial Coin Offering) e gli investitori stanno mettendo a punto anche alcune più o meno fantasiose linee guida per stabilire qualche criterio plausibile per decidere se investire o meno.

Come si fa a distinguere una criptovaluta buona da una che non lo è?

Bella domanda.

Visto che ognuna di esse ha un paper di technicalities e un’idea di business leggermente distintiva, una buona proxy finora è stata la qualità dei mentori. Se il team si è avvalso di mentor di successo, è più probabile che calamitino investimenti. A prescindere dal rischio effettivo.

La notizia di ieri è che Vitalik Buterin non ci sta. Con una dichiarazione frantumagliata in sette tweet sull’argomento si è ripromesso di non prestarsi mai più pubblicamente all’endorsement di monete di nuova emissione.

1. This is me socially precommitting that I will not be an advisor for future ICO projects.

— Vitalik Buterin (@VitalikButerin) 13 giugno 2017

Due temi:

Chi è Buterin? Uno degli under40 (più under che 40) più influenti al mondo. Ritenuto da molti il ragazzo prodigio dei nerd finanziari, qualcuno lo considera una sorta di Alan Turing redivivo, ma ora non sottilizziamo: il ragazzo è bravo.

Nel nono anno dalla nascita di bitcoin sono nate oltre 700 criptovalute ma Ethereum, quella di Buterin, ha fatto il botto, essendo l’unica che può paragonarsi alla diffusione di Bitcoin:

Want to know why ethereum is up?

Here it is in one chart#Blockchain pic.twitter.com/dnJXDvzvJX

— Simon Taylor (@sytaylor) 9 giugno 2017

Vediamo che ne sarà di Ethereum.

Intanto promette bene:

The Ethereum ecosystem is the new virtual Silicon Valley, funding innovation and startups from an abundance of crypto capital gains.

— William Mougayar (@wmougayar) 11 giugno 2017

Secondo tema: perchè tanta risolutezza nell’escludere ruoli di promozione e mentorship durante ICO?

Il riferimento è con ogni probabilità a una serie di ICO accolte con molto hype e in particolare due: l’emissione di Bancor, una nuova criptovaluta nel cui documento di presentazione era contenuta più di una supercazzola (almeno secondo William Mougayar).

Il discusso ruolo di consultant svolto da Ernst & Young sulla ICO di Polybius, che ha raccolto sulla carta 11 milioni di dollari in una settimana. La rubrica Alphaville del Financial Times ha ripreso un podcast sull’argomento, in cui viene intervistato in merito Daniel Haudenschild a cui si chiede apertamente conto del ruolo avuto nella ICO.

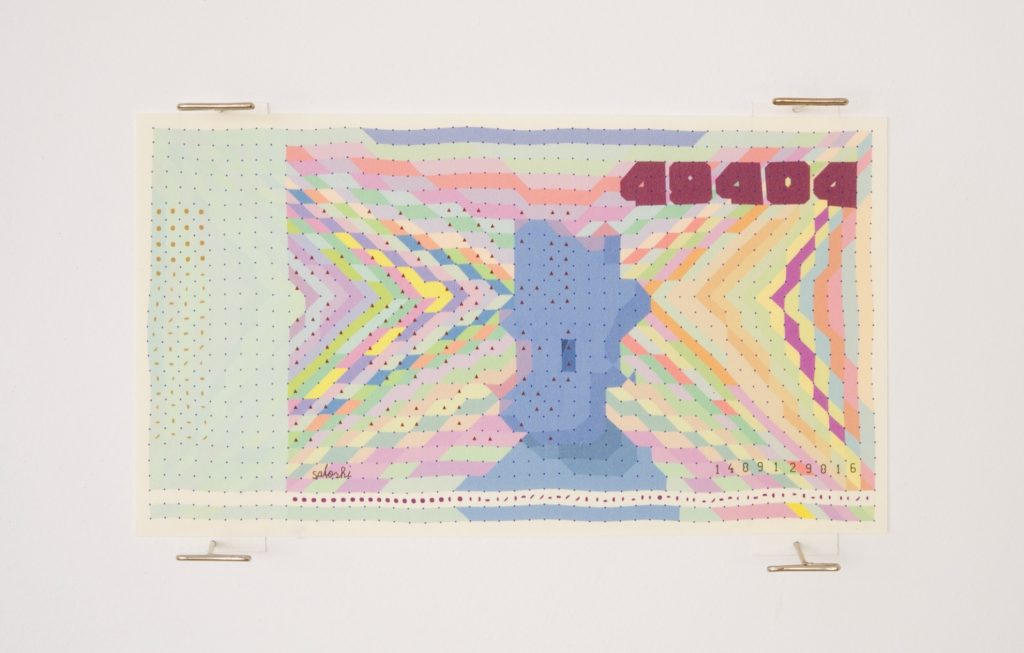

Chiudiamo in bellezza con un non sequitur: la bellezza di 64 banconote stampate a partire dalla Blockchain di Bitcoin.

Le ha create Matthias Dörfelt: «Each banknote represents one block in the chain and the whole series consist of 64 consecutive blocks starting at block #456476.».

Capito?

Tanti auguri amici e buone frantumaglie a tutti.